2021.08.14. 11:30

Aki hitelben gondolkodik, annak nincs mire várnia – Pénzügyi tanácsadót kérdeztünk

A betétesek jól jártak, a hitelek viszont drágulni fognak a jövőben. Akinek fix kamatozású a hitele, azt nem érinti az emelés, akinek viszont változó kamatozású, annak érdemes lehet kiváltania a hitelét.

Fotó: VN

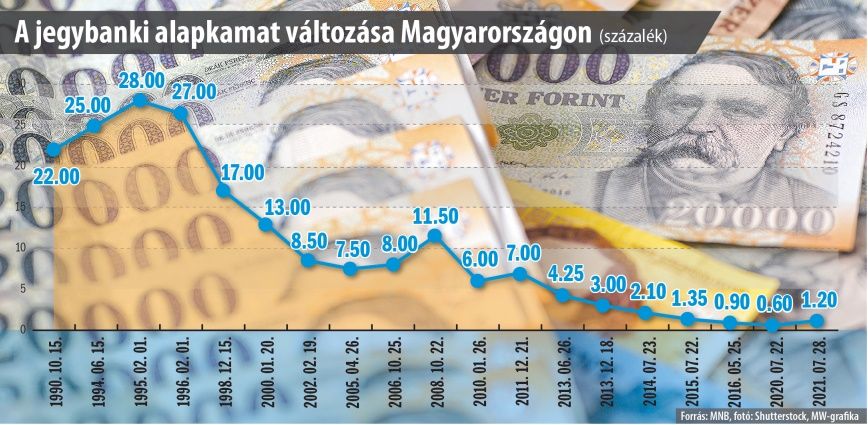

Harminc bázisponttal: 0,9-ről 1,2 százalékra emelte az alapkamatot a Magyar Nemzeti Bank (MNB) monetáris tanácsa bő két héttel ezelőtt. Az alapkamat utoljára öt éve volt ilyen magas, és elemzők arra számítanak, az elkövetkező hónapokban további kamatemelésre kell készülni. Az emelés okairól és hatásairól Szanati Mátyás pénzügyi tanácsadót kérdeztük. A szakértő elmondta, az emelésre a gyenge forint és az egyre inkább elszabaduló infláció miatt volt szükség.

Hozzátette, valóban vannak olyan várakozások, hogy az év végére a 2,1 százalékos alapkamatot is elérhetjük, amire utoljára 2014-ben volt példa. A jegybanknak az egyik le ggyakrabban használt eszköze az irányadó kamatszintek változtatása, ezzel tudják ugyanis az inflációt kicsit lassítani. Júniusban 5,3 százalékos inflációt mértek, ami a vártnál lényegesen nagyobb, hiszen az MNB-nek a négy százalék alatti infláció lenne az elfogadható. A kamatemeléssel a jegybank elsősorban két dolgot ér el, vonzóbbá teszi a befektetéseket, miközben megdrágítja a hiteleket. Ezáltal a gazdasági növekedés lassul, csökken az infláció, miközben a forint is erősödésnek indul, bár ez utóbbit sok egyéb hatás is befolyásolja, és most kisebb mértékű is volt az erősödés, mint várták.

Akiknek bankbetétjük van, azok jól jártak, akik viszont hitelfelvétel előtt állnak, azok arra készülhetnek, hogy többet kell majd fizetniük. Akiknek meglévő hitelük van, azokat döntő többségében nem érinti a változás, hiszen a most futó hitelek túlnyomó többsége legalább öt-tíz évre fix kamatozású. Azon keveseknek viszont, akik változó kamatozású hitelt fizetnek – hacsak nincs nagyon közel a lejárat ideje –, érdemes lehet hitelkiváltásban gondolkodniuk, és kedvezőbb konstrukcióra váltaniuk. Változó kamatozású hitel esetén a bankok háromhavonta, vagyis évente négyszer módosíthatnak a kamaton, ami egy tízéves futamidő alatt negyven alkalmat jelent.

Sokan persze tartanak attól, hogy ha fix kamatozásúra váltanak, jóval többet kell majd fizetniük, pedig a különbség elhanyagolható. A szakember konkrét példát is mondott: egy tízmillió forintos változó kamatozású hitelt jelenleg 3,5 százalék THM-mel kínálnak, míg fix kamatozás esetén 3,86 százalék a THM. Az évtizedes nyugalomért kifizetett többletár elhanyagolható.

Összehasonlításként, ha valaki most, a kamatemelés után vesz fel hitelt, az nagyjából havi 3-6 ezer forinttal fizet többet (90-100 ezer forintos havi törlesztőrészlet esetén), mint ha a kamatemelés előtt kötött volna hitelszerződést. Fontos azonban megjegyezni, hogy miután a már említett elemzői várakozások további alapkamat-emelést jeleznek előre, aki hitelfelvételben gondolkodik, annak nem érdemes várnia.

A kamatemelés azért is valószínű, mivel a novemberi infláció a várakozások szerint a júniusinál is súlyosabb lehet, márpedig év végére jó volna, ha az infláció mértéke stabilan öt százalék alatt maradna. A dráguló hitelek miatt elképzelhető, hogy lesznek, akik elesnek a hitelfelvétel lehetőségétől, amennyiben a maximális futamidő mellett is olyan magas lesz a törlesztőrészlet, hogy az már nem fér bele a keretbe. Azt ugyanis jogszabály határozza meg, hogy a hitelkérelmező fizetésének legfeljebb hány százaléka lehet a törlesztőrészlet.

Szanati Mátyás azonban különösebben nem tart ettől, mivel a várható béremelések bizonyára kompenzálják a havi pár ezer forintos emelést.